Il bonifico parlante è un bonifico bancario con una causale dettagliata e obbligatoria per accedere alle detrazioni fiscali su lavori edilizi e interventi di risparmio energetico. Non si tratta di un tipo diverso di bonifico, ma di un bonifico ordinario con causale specifica che certifica al fisco la natura del pagamento. Senza questo strumento, il diritto alla detrazione decade completamente, anche se le fatture sono regolarmente emesse. I riferimenti normativi principali sono l’art. 16-bis DPR 917/1986 per le ristrutturazioni edilizie e il D.M. 19/02/2007 per l’Ecobonus.

Cos’è il bonifico parlante e cosa deve contenere la causale?

La causale del bonifico parlante deve includere quattro elementi obbligatori: il riferimento normativo specifico, il codice fiscale del beneficiario della detrazione, il numero e la data della fattura, e il codice fiscale o la partita IVA dell’impresa che esegue i lavori. La mancata inclusione anche di uno solo di questi elementi invalida il bonifico ai fini della detrazione. Questo significa che una causale generica come «pagamento lavori» non è mai sufficiente.

Ecco gli elementi che la causale deve riportare in modo preciso:

- Riferimento normativo: art. 16-bis DPR 917/1986 per ristrutturazioni, oppure D.M. 19/02/2007 per interventi di risparmio energetico (Ecobonus). Una causale generica non è sufficiente e invalida la detrazione.

- Codice fiscale del beneficiario: la persona fisica o giuridica che usufruisce della detrazione. Se l’immobile è in comproprietà, occorre indicare il codice fiscale di chi sostiene la spesa.

- Numero e data della fattura: il documento fiscale che giustifica il pagamento deve essere già emesso al momento del bonifico.

- Codice fiscale o partita IVA dell’impresa: l’azienda o il professionista che esegue i lavori deve essere identificato in modo univoco.

- IBAN e importo: l’importo deve corrispondere esattamente alla fattura indicata.

Un esempio corretto di causale è: «Pagamento fattura n. 45 del 10 marzo 2026, ditta Rossi Costruzioni s.r.l. P.IVA 01234567890, per lavori di ristrutturazione edilizia ai sensi dell’art. 16-bis DPR 917/1986, CF beneficiario RSSMRA70A01F205X».

Un consiglio: prima di inviare il bonifico, copia la causale in un documento di testo e verificala campo per campo. Un errore sul codice fiscale è il motivo più frequente di invalidazione.

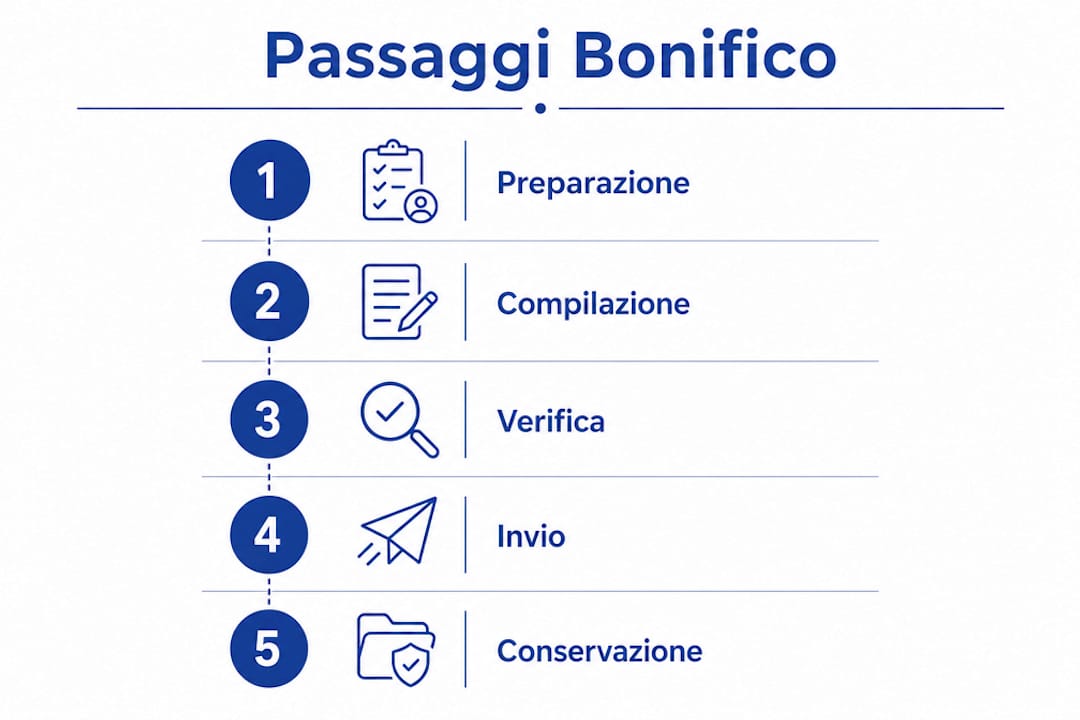

Come si fa un bonifico parlante tramite home banking o app?

Compilare correttamente un bonifico parlante richiede di scegliere il modulo giusto all’interno del proprio home banking o app bancaria. L’errore più comune è selezionare il bonifico ordinario invece del modulo specifico per detrazioni fiscali: solo con il modulo dedicato la banca applica automaticamente la ritenuta d’acconto e comunica i dati all’Agenzia delle Entrate. Anche una causale perfetta è inutile se il modulo scelto è quello sbagliato.

Segui questi passaggi nell’ordine corretto:

- Accedi all’area bonifici del tuo home banking o app e cerca la voce «bonifico per detrazioni fiscali» o «bonifico agevolato». Non usare il bonifico SEPA standard.

- Inserisci l’IBAN del beneficiario (l’impresa che ha eseguito i lavori) e l’importo esatto riportato in fattura.

- Compila la causale con tutti e quattro gli elementi obbligatori: riferimento normativo, codice fiscale del beneficiario della detrazione, numero e data fattura, partita IVA o codice fiscale dell’impresa.

- Verifica la ritenuta d’acconto: la banca trattiene automaticamente l’11% sull’importo come ritenuta IRPEF per l’impresa beneficiaria. Questa ritenuta non incide sulla detrazione spettante a chi paga.

- Conferma e conserva la ricevuta: la ricevuta deve riportare l’evidenza della ritenuta applicata. Conservala insieme alla fattura per tutta la durata del periodo di accertamento fiscale.

- Controlla la conferma bancaria: alcune banche inviano una notifica separata con i dati trasmessi all’Agenzia delle Entrate. Archiviarla è buona prassi.

La ritenuta d’acconto applicata varia tra l’8% e l’11% a seconda degli aggiornamenti normativi, ed è calcolata sull’importo netto al netto dello scorporo forfettario dell’IVA. Questo dettaglio tecnico è rilevante per la contabilizzazione delle imprese beneficiarie.

Un consiglio: se la tua banca non mostra un modulo specifico per detrazioni fiscali, contatta il servizio clienti prima di procedere. Non tutte le interfacce online rendono visibile questa opzione in modo immediato.

Quali errori compromettono il diritto alla detrazione?

La perdita della detrazione fiscale è la conseguenza diretta di un bonifico parlante compilato in modo errato. La mancanza del bonifico parlante comporta la perdita integrale del diritto alla detrazione, anche in presenza di fatture regolarmente emesse. Questo vale anche per errori parziali nella causale.

Gli errori più frequenti sono:

- Uso del bonifico ordinario: il più grave e il più comune. Senza il modulo specifico, la banca non applica la ritenuta e non trasmette i dati al fisco.

- Riferimento normativo assente o errato: scrivere «lavori di ristrutturazione» senza citare l’art. 16-bis DPR 917/1986 rende la causale non valida.

- Codice fiscale del beneficiario errato: un solo carattere sbagliato invalida il bonifico. Verifica sempre il codice fiscale sul tesserino o tramite il sito dell’Agenzia delle Entrate.

- Partita IVA o codice fiscale dell’impresa omessi o errati: l’impresa deve essere identificata in modo univoco.

- Pagamento effettuato prima dell’emissione della fattura: il bonifico deve sempre seguire la fattura, mai precederla.

- Importo non corrispondente alla fattura: anche una differenza minima crea disallineamenti nei controlli fiscali.

«Verificare accuratamente ogni dato prima di confermare un bonifico parlante è indispensabile: le sanatorie sono ammesse solo in situazioni particolari e non garantiscono sempre l’accettazione della detrazione da parte dell’Agenzia delle Entrate.»

Quando l’errore è già avvenuto, esistono alcune possibilità di rimedio. Con dichiarazioni sostitutive l’impresa può attestare la corretta contabilizzazione dei pagamenti, ma questa soluzione non è garantita. In alcuni casi è possibile ripetere il bonifico nel modo corretto, annullando il precedente con il consenso dell’impresa. La prevenzione resta comunque l’unica strategia affidabile.

Per quali spese è obbligatorio il bonifico parlante?

Il bonifico parlante è obbligatorio per le spese edilizie e di risparmio energetico che danno diritto a detrazioni fiscali. Non tutte le spese legate a un cantiere rientrano in questa categoria. Oneri di urbanizzazione, imposta di bollo e diritti per concessioni sono esclusi dall’obbligo e possono essere pagati con modalità ordinarie.

La tabella seguente riassume le principali categorie di spesa e il relativo obbligo:

| Tipo di spesa | Bonifico parlante obbligatorio | Riferimento normativo |

|---|---|---|

| Ristrutturazione edilizia | Sì | Art. 16-bis DPR 917/1986 |

| Risparmio energetico (Ecobonus) | Sì | D.M. 19/02/2007 |

| Sismabonus | Sì | Art. 16 D.L. 63/2013 |

| Bonus Mobili | No (basta tracciabilità) | Art. 16 D.L. 63/2013 |

| Oneri di urbanizzazione | No | Escluso per legge |

| Imposta di bollo e diritti | No | Escluso per legge |

| Autorizzazioni e concessioni | No | Escluso per legge |

Per i bonifici per risparmio energetico il riferimento normativo nella causale deve essere il D.M. 19/02/2007, non l’art. 16-bis. Usare il riferimento sbagliato, anche se il modulo è corretto, invalida la detrazione. Per il Bonus Mobili è sufficiente un pagamento tracciabile (carta di credito, bancomat o bonifico ordinario), ma il collegamento con i lavori di ristrutturazione deve essere documentato.

Le imprese estere che eseguono lavori in Italia rientrano nelle stesse regole: il bonifico parlante è obbligatorio anche per loro, con l’indicazione del codice fiscale italiano o del numero identificativo IVA estero riconosciuto dall’Agenzia delle Entrate.

Punti chiave

Il bonifico parlante è lo strumento obbligatorio per ottenere detrazioni fiscali su lavori edilizi e interventi energetici: senza causale corretta e modulo dedicato, la detrazione decade in modo definitivo.

| Punto | Dettagli |

|---|---|

| Causale con quattro elementi | Riferimento normativo, codice fiscale beneficiario, numero fattura, partita IVA impresa: tutti obbligatori. |

| Modulo bancario dedicato | Selezionare sempre il modulo per detrazioni fiscali, non il bonifico SEPA ordinario. |

| Ritenuta d’acconto automatica | La banca trattiene l’11% come ritenuta IRPEF sull’impresa; questo non riduce la detrazione del pagante. |

| Spese escluse dall’obbligo | Oneri di urbanizzazione, bolli e diritti non richiedono il bonifico parlante. |

| Rimedi limitati agli errori | Le dichiarazioni sostitutive sono praticabili ma non garantiscono l’accettazione della detrazione. |

Il costo nascosto di un bonifico sbagliato

di Chiara

Dopo anni passati a seguire pratiche fiscali legate a ristrutturazioni e impianti fotovoltaici, ho visto ripetersi sempre lo stesso scenario: il cliente ha fatto tutto bene, ha scelto un’impresa qualificata, ha conservato le fatture, ha rispettato i tempi. Poi arriva il controllo dell’Agenzia delle Entrate e la detrazione viene negata. Il motivo? Un bonifico ordinario inviato per distrazione, o una causale con il codice fiscale sbagliato di un solo carattere.

Quello che mi colpisce è che questo errore non è mai frutto di malafede. È frutto di sottovalutazione. Il bonifico parlante viene percepito come una formalità, mentre è il pilastro su cui regge l’intera agevolazione. La ritenuta d’acconto applicata non è solo un meccanismo burocratico: è il segnale che il sistema fiscale usa per tracciare l’intervento e verificare che l’impresa abbia dichiarato il reddito correttamente.

Il mio consiglio pratico è questo: non delegare mai la compilazione del bonifico a qualcuno che non conosce la normativa. Se usi l’home banking, cerca il modulo specifico prima di iniziare, non durante. E se hai dubbi sul riferimento normativo da usare, chiedi all’impresa o al tuo commercialista: un minuto di verifica vale molto più di una sanatoria incerta. Nel 2026, con i controlli dell’Agenzia delle Entrate sempre più puntuali sui bonus edilizi, la precisione non è un’opzione.

— Chiara

DML Idee e gli impianti fotovoltaici con detrazioni fiscali

Chi installa un impianto fotovoltaico per il risparmio energetico ha diritto a detrazioni fiscali significative, ma solo se il pagamento avviene con un bonifico per risparmio energetico compilato correttamente, con riferimento al D.M. 19/02/2007. Affidarsi a un’azienda che conosce queste regole fa la differenza tra ottenere l’agevolazione e perderla.

DML Idee è attiva dal 2006 nella realizzazione di impianti fotovoltaici per privati e aziende, con oltre 5.182 progetti completati e 20.184,21 tonnellate di CO2 evitate. Il servizio chiavi in mano include il supporto nella gestione documentale e fiscale, così ogni pagamento è tracciato nel modo corretto per garantire l’accesso alle detrazioni previste dalla normativa vigente. Contatta DML Idee per un preventivo e per ricevere indicazioni precise su come strutturare i pagamenti in modo conforme.

Domande frequenti

Cos’è il bonifico parlante e a cosa serve?

Il bonifico parlante è un bonifico bancario con una causale dettagliata che include riferimento normativo, codice fiscale del beneficiario, numero e data fattura, e partita IVA dell’impresa. Serve a ottenere le detrazioni fiscali su lavori edilizi e interventi di risparmio energetico.

Qual è la differenza tra bonifico parlante e bonifico ordinario?

Il bonifico parlante usa un modulo bancario dedicato alle detrazioni fiscali, che attiva la ritenuta d’acconto automatica dell’11% e la trasmissione dei dati all’Agenzia delle Entrate. Un bonifico ordinario, anche con causale dettagliata, non produce questi effetti e non dà diritto alla detrazione.

Cosa succede se il bonifico parlante è compilato in modo errato?

La perdita integrale della detrazione fiscale è la conseguenza diretta di un bonifico parlante non valido, anche se le fatture sono regolarmente emesse. In alcuni casi è possibile sanare l’errore con una dichiarazione sostitutiva, ma questa soluzione non è sempre accettata dall’Agenzia delle Entrate.

Il bonifico parlante è obbligatorio per tutti i lavori in casa?

No. L’obbligo riguarda ristrutturazioni edilizie, interventi di risparmio energetico e sismabonus. Spese come oneri di urbanizzazione, imposta di bollo e diritti per concessioni sono escluse e possono essere pagate con modalità ordinarie.

Qual è un fac simile di causale corretta per il bonifico parlante?

Un esempio valido è: «Pagamento fattura n. 45 del 10 marzo 2026, ditta Rossi Costruzioni s.r.l. P.IVA 01234567890, per lavori di ristrutturazione edilizia ai sensi dell’art. 16-bis DPR 917/1986, CF beneficiario RSSMRA70A01F205X». Tutti e quattro gli elementi obbligatori devono essere presenti e corretti.